Autor: Borislav Radojković, TGI Project Manager, borislav.radojkovic@mediana.co.rs

Da bismo lakše odgovorili na ovo pitanje, Mediana Adria je u saradnji sa globalnim partnerima, razvila SEL segmentaciju (podela u socio-ekonomske klase), koja sve potrošače grupiše u određene segmente s obzirom na snagu njihove kupovne moći. Sam segment „super“ potrašača obuhvata na svakom tržištu 10% potrošača koji imaju najveću kupovnu moć. Podaci koji su prikazani odnose se na tržišta Srbije, Slovenije, Hrvatske, Bosne i Hercegovine, i svi podaci su prikupljeni na terenu tokom predhodne, 2024. godine.

Zanimalo nas je koje trgovačke lance najviše posećuju „super“ potrošači u Ex Yu državama i koje su razlike između pojedinih tržišta. Ako krenemo od Slovenije, redovne velike kupovine „super“ potrošači u najvećem procentu obavljaju u Sparu, Hoferu i Lidlu. Za razliku od Hrvatske i Srbije, a slično tržištu BiH, prvi maloprodajni lanac, Spar„dominira“ u segmentu super potrošača. Kada smo već kod BiH, među „super“ potrošačima dominira Bingo i za razliku od ostalih tržišta ovde je najveća razlika između prvog i drugog prodajnog lanca u kojima građani sa najvećom kupovnom moći obavljaju svoje redovne glavne kupovine. Na drugom mestu je Konzum, dok je na trećem mestu Mercator. U Hrvatskoj, prva tri mesta dele Konzum, Kaufland i Lidl i za razliku od Slovenije, prva dva trgovačka lanaca u Hrvatskoj u manjem procentu privlače „super“ potrošača u obavljanju svojih redovnih velikih kupovina. U Srbiji su prva tri trgovačka lanca među „super“ potrošačima: Maxi, Lidl i Idea. Zanimljivo je da u odnosu na prethodna tri tržišta, u Srbiji je ukupnoj penetraciji znatno veći procenat „Drugi trgovinski lanci“ u kojima „super“ potrošači obavljaju svoje redovne velike kupovine.

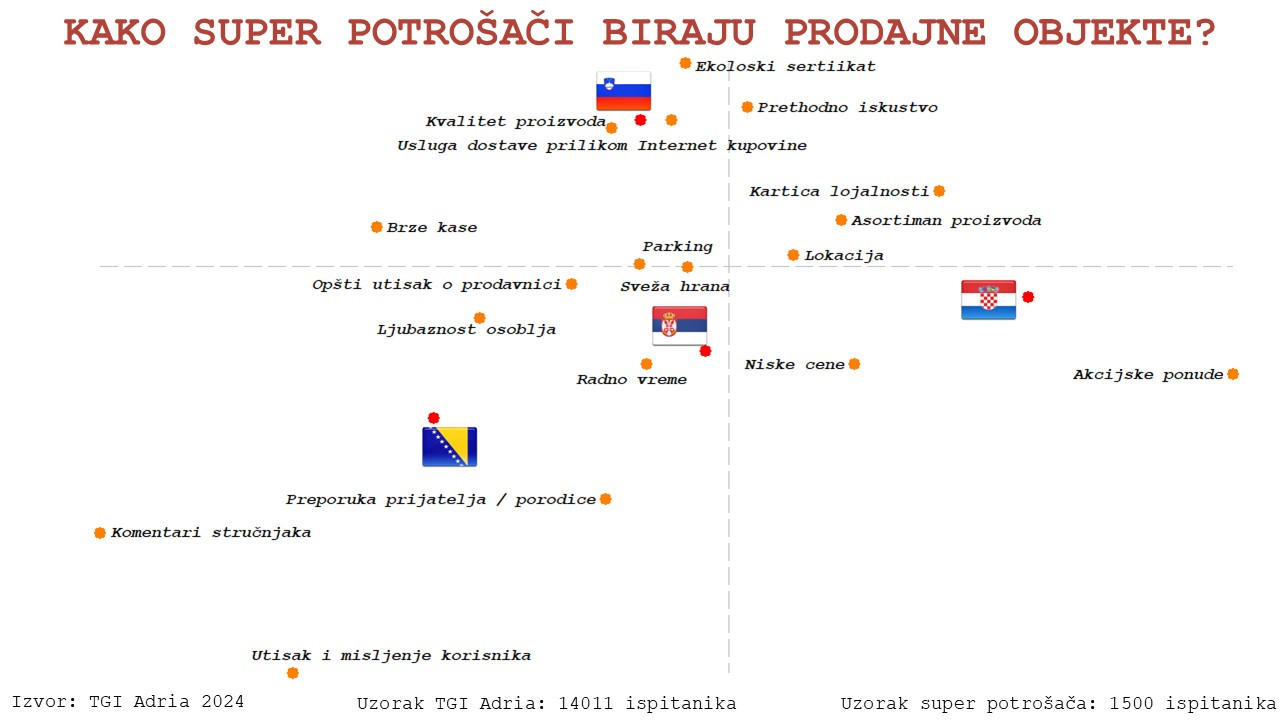

Značajne razlike se pokazuju i ako „super“ potrošače uporedimo s obzirom na faktore koje koriste u odabiru trgovine u kojima će obaviti svoje redovne glavne kupovine. Ako uporedimo koliko su im važni kvalitet proizvoda, cena, raznovrsnost ponude, oglašavanje ili ljubaznost osoblja itd, možemo primetiti, da oni koji najviše troše, na različitim tržištima navedene faktore vrednuju drugačije. To najbolje možemo da objasnimo pomoću mape korespondecije.

„Super“ potrošači u Sloveniji mnogo više korespondiraju sa faktorima odabira prodajnog objekta kao što su ekološki sertifikat, kvalitet proizvoda, usluga brzih kasa, prethodno iskustvo ili usluga dostave prilikom online kupovine namirnica. Među „super“ potrošačima u Srbiji i BiH se mnogo više vrednuje opšti utisak o prodavnici, preporuka prijatelja ili porodice, komentari stručnjaka ili utisak i mišljenje korisnika, dok su takođe značajni faktori i ljubaznost osoblja i radno vreme. S druge strane, „super“ potrošači u Hrvatskoj više korespondiraju sa akcijskim ponudama, nižim cenama, lokacijom prodajnog objekta, asortimanom proizvoda i posedovanjem kartice lojalnosti.

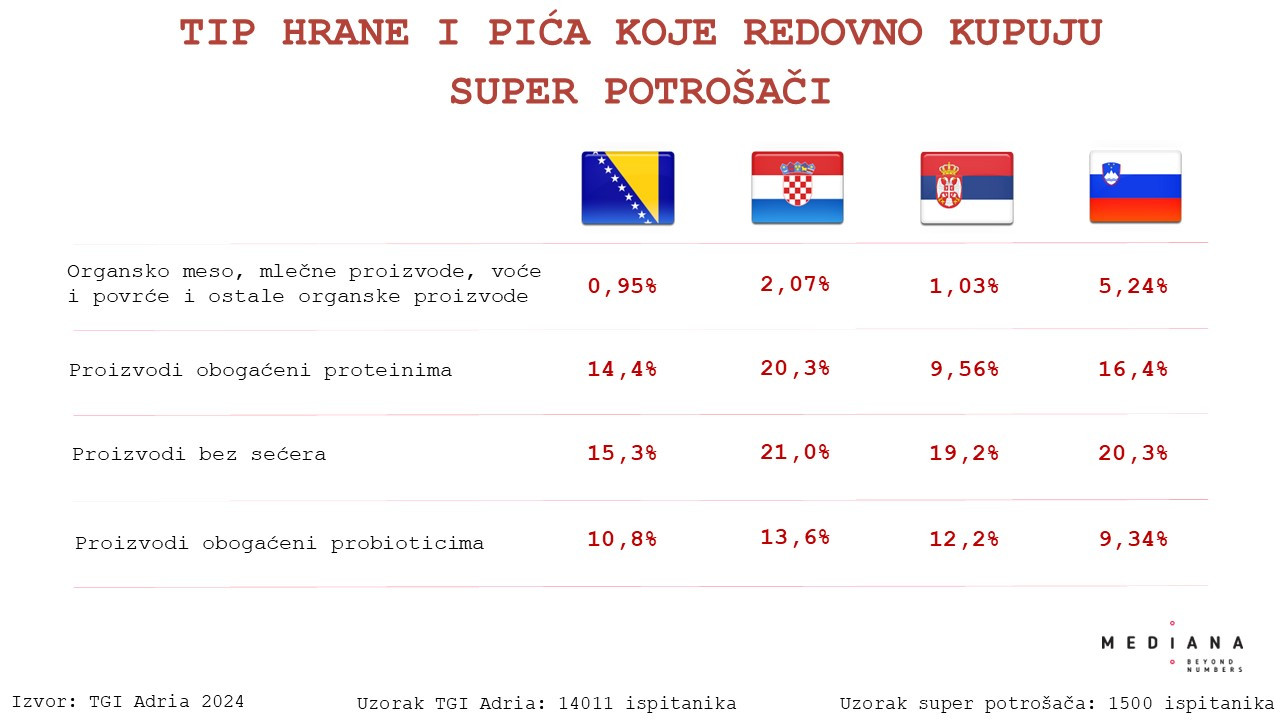

I za kraj, koji tip hrane i pića „super“ potrošači u regionu redovno koriste? Ako pogledamo tabelu sa podacima, vidimo da približno svaki 20. pripadnik „super“ potrošača u Sloveniji redovno konzumira i organsko meso i organske mlečne proizvode i organsko voće i povrće, kao i ostale organske proizvode. Ovaj procenat je skoro duplo manji, kada posmatramo „super“ potrošače u Hrvatskoj i pet puta manji ako posmatramo isti ovaj segment u Srbiji i BiH.

Kada govorimo o redovnom korišćenju proizvoda obogaćenih proteinima, najveći procenat „super“ potrošača u Hrvatskoj su redovni korisnici ovog tipa hrane i pića. Nešto manji procenat je u Sloveniji i BiH, dok je u Srbiji najmanji procenat „super“ potrošača koji su redovni korisnici proizvoda obogaćenih proteinima.

Posmatrajući podatke za redovno korišćenje proizvoda bez sećera među super portošačima može se primetiti da je skoro podjednako korišćenje ovih proizvoda između posmatranih tržišta za ovu ciljnu grupu, i kreće se od 15,3% koliko je u BiH, do 21% koliko je redovno korišćenje proizvoda bez sećera među „super“ potrošaćima u Hrvatskoj.

Najmanji procenat redovnih korisnika je među proizvodima koji su obogaćeni probioticima i situacija je skoro ista među posmatranim tržištima. Najveći procenat „super“ potrošača u Hrvatskoj (13,6%) redovno koristi ovaj tip hrane i pića, dok je najmanji procenat u Sloveniji, 9,34%.

Iz svega proizlazi da su „super“ potrošači na pojedinim tržištima, pre svega, determinisani specifičnostima tržišta. Svakako da nam njihovo detaljno upoznavanje i razumevanje omogućava da svi dalji koraci u planovima i strategijama budu daleko lakši i jasniji, što će sigurno uticati i na efikasnost naših marketinških aktivnosti.