Autor: RetailZoom, dusan.grujic@retailzoom.net

Veličina globalnog tržišta vina procenjena je na 339,53 milijarde dolara u 2020. da bi dostigla 456,76 milijardi dolara u 2028. uz CAGR od 4,30% u periodu 2021-2028. Globalni uticaj COVID-19 bio je bez presedana i zapanjujući, a konzumacija alkohola je dovela do negativnog šoka tražnje u svim regionima usred pandemije. Nakon korone, alkoholna pića su poslata važna roba i takođe dobijaju na popularnosti, zahvaljujući olakšanim trgovinskim carinama i tarifnim barijerama u marketingu. Sve veći trend socijalizacije sa alkoholom među ljudima, zajedno sa pojavom pića sa niskim sadržajem ili bez alkohola za radno stanovništvo, u velikoj meri podstiče rast tržišta vina.

Posebno je interesantan segment organskih vina koji ima veliki potencijal. Tržište organskog vina trebalo bi da se utrostruči do 2030, prema analizi Deloitte-a. Globalno tržište organskog vina je bilo procenjeno na 9,84 milijarde dolara u 2021. i trebalo bi da dostigne impresivnih 25,07 milijardi dolara do 2030. godine, rastući na CAGR od 11,3%. Rast ovog segmenta pokreću mladi potrošači, kao deo društva koji je svestan zdravlja. Takođe, mlađi potrošači smatraju da su organska vina višeg kvaliteta i više usklađena sa njihovim vrednostima, u poređenju sa starijim generacijama. Evropa dominira tržištem organskog vina zahvaljujući povoljnoj klimi i snažnoj svesti potrošača. Zemlje poput Nemačke, Francuske i Italije predvode tu akciju, vođene rastućom zdravstvenom svešću i brigom o održivosti. Uprkos svom rastu, tržište organskog vina suočava se sa preprekama. Veći troškovi proizvodnje i ograničena svest potrošača u nekim regionima ostaju prepreke za usvajanje.

Žestoka alkoholna pića uključuju alkoholna pića koja su proizvedena destilacijom vina, fermentisanog voća ili žitarica. Zbog procesa destilacije, sadržaj alkohola u žestokim alkoholnim pićima je mnogo veći nego u većini vina i piva, obično se kreće od 20% do 50% alkohola po zapremini. Tržište alkoholnih pića se sastoji od viskija, votke, ruma, džina, brendija, tekile, likera i drugih alkoholnih pića.

Očekuje se da će ukupan prihod porasti sa 531 milijarde dolara u 2023. na 638,6 milijardi dolara u 2029. uz CAGR od 3,1%. Tržište alkoholnih pića karakteriše zasićena prodaja na mnogim industrijalizovanim tržištima sa stagnirajućim količinama alkoholnih pića.

Međutim, kompanije za alkoholna pića su se pozabavile smanjenjem ili stagniranjem obima, strategijama premijumizacije, ulaganjem u marketing i reklame, kao i ulaganjem u vrhunska pića (npr. tekila i škotski viski). Na tržištu alkoholnih pića, kategorija Ready-to-Drink (RTD) je takođe u rastućem trendu.

RetailZoom Retail Audit mesečni izveštaji prikazuju informacije o prometu proizvoda na tržištu maloprodaje, prema regionima kao i prema kanalima prodaje, rast i pad tržišta, značaj asortimana, trend prodaje, udele na tržištu, uvid u distribuciju i cenu. Podaci su dobijeni ekstrapolacijom na osnovu panela koji obuhvata sledeće tipove prodajnih objekata: supermarkete i hipermarkete (>300m2), srednje i velike radnje (od 40 do 300m2), male radnje (<40m2) čija geografska rasprostranjenost omogućava reprezentativnu sliku celog tržišta. Podatke, na osnovu kojih se izrađuju izveštaji, dostavljaju elektronski svi maloprodajni lanci i samostalne radnje iz RetailZoom panela, što u ovom trenutku iznosi više od 4.660 maloprodajnih objekata.

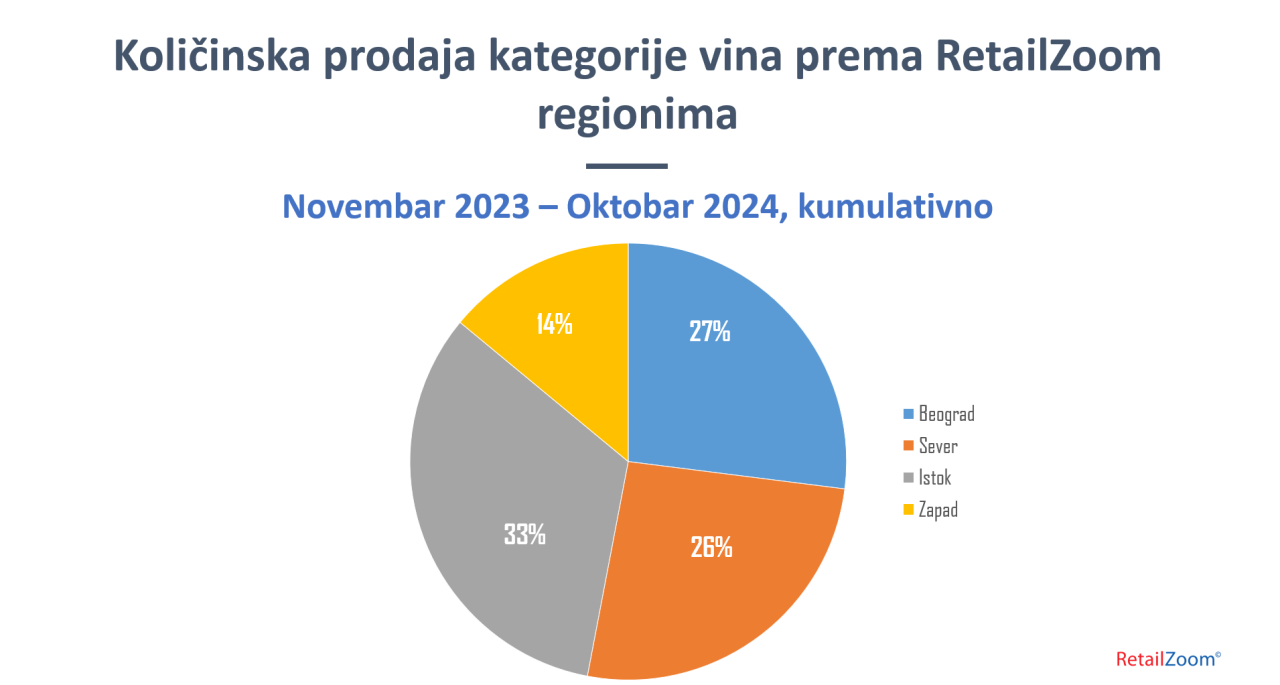

Podaci kompanije RetailZoom se odnose na količinsko učešće vina na maloprodajnom tržištu Srbije u proteklih dvanaest meseci, od novembra 2023. do oktobra 2024. godine. Cela kategorija vina je u ovom periodu zabeležila blagi rast volumena od 0,9%, dok u vrednosti kategorija raste +10,8%, usled rasta cena od +8,5% po pojedinačnom artiklu u proseku, kao i rasta prodaje premijum segmenta vina.

U toku ovog perioda, količine prodate u regionu Beograd su 27% i 36% vrednosti, regionu Sever 26% količina i 24% vrednosti, regionu Istok 33% količina i 27% vrednosti, a region Zapad generiše 14% prodajnih količina i 13% vrednosne prodaje. Najviše vina je, u ovom periodu, prodato količinski kroz kanal srednjih i velikih radnji (40% količinski, 36% vrednosno), sledi kanal malih radnji sa 26% količinski i 19% vrednosno, dok je kroz supermarkete i hipermarkete prodato 34% količinski, a najviše vrednosno 45% vina vrednosno.

Najviše prodatih količina i vrednosne prodaje čine crvena vina (46% količina, 45% vrednosti), belo vino učestvuje sa 40% u prodatim količinama, a 43% u prodajnoj vrednosti, rose nosi 14% količinske prodaje, a 12% vrednosno posmatrano. Vodeći proizvođači, prema vrednosnoj prodaju, su (po abecednom redu): 13. jul plantaže, Rubin, Tikveš, Vinarija Čoka i Vinarija Kovačević.

Ako bismo kategoriju žestokih alkoholnih pića posmatrali kao grupu pića koju čine rakija, brendi, džin, liker, rum, Ready-to-Drink kokteli (RTD), tekila, votka, viski mogli bismo primetiti rast od +5% u posmatranim količinama, kada poredimo poslednjih dvanaest meseci u odnosu na prethodnih godinu dana. Vrednosno, taj rast iznosi još više +11,5%. Sve kategorije u ovoj grupi beleže rast u količinama i vrednosti.

U okviru grupe žestokih alkoholnih pića, količinski u posmatranom periodu, najveći udeo čini votka sa 27%, vrednosno to predstavlja 21% ukupne kategorije. Likeri u posmatranom periodu beleže 22% prodatih količina, a vrednosno 24%. Rakija učestvuje sa 18% količinski i 17% vrednosno. Kod brendija je količinski udeo u proteklih godinu dana bio 13%, a i vrednosni udeo čini 14%. Ready-to-Drink kokteli čine 8% prodatih količna i 3% ukupne vrednosne prodaje. Viski sa svega 8% prodatih količina, generiše 17% prodate vrednosti u prethodnih dvanaest meseci zaključno sa periodom oktobar 2024.

Podaci kompanije RetailZoom se odnose na količinsko i vrednosno učešće žestokih alkoholnih pića na maloprodajnom tržištu Srbije od novembra 2023. godine do oktobra 2024. godine. U toku ovog perioda, količinski gledano regioni Istok i Sever čine po 31%, Beograd 28% i Zapad 10%. Dok je vrednosno posmatrano u Beogradu i na Severu generisano 31% ukupne prodaje, 28% na Istoku i 10% na Zapadu.

Najviše žestokih alkoholnih pića, ako posmatramo količinsku prodaju, u ovom periodu prodato je kroz kanal srednjih i velikih radnji – 36%, potom sledi kanal malih radnji (kumulativno posmatrano čine 35%), kroz kanal hipermarketa i supermarketa ukupno 21%, a kroz kioske i benzinske pumpe 8% ukupnih količina. Ukoliko uključimo vrednosni parametar, slika je za nijansu drugačija. Naime, kanal srednjih i velikih radnji čini 33%, male radnje učestvuju sa 31%, hiper i supermarketi sa 26%, a kiosci i benzinske pumpe 10% vrednosno posmatrano.

Rast vrednosne prodaje svih navedenih kategorija alkoholnih pića doazi dominantno od segmenta veličine pakovanja od 0,7l koji čini 34% ukupne prodaje, zatim slede mala implusna pakovanja od 0,1l koja čine 30% ukupne prodaje i na kraju pakovanja od 1l koja čine 27% ukupne prodaje. Količinski gledano, obrnuta je situacija jer pakovanja od 1l čine 34% ukupne prodaje, zatim slede mala impulsna pakovanja od 0,1l sa 32% ukupne količinske prodaje i pakovanja od 0,7l sa 20% prodatih količina.

Vodeća tri proizvođača u kategoriji rakija, u proteklih godinu dana (poređano po abecednom redu), vrednosno posmatrano, su: Prokupac, Simex Group i Swisslion Takovo. Top tri proizvođača u kategoriji votke, od novembra 2023. godine do oktobra 2024. godine (poređano po abecednom redu), vrednosno posmatrano, su: Jedini pravi, Rubin i Swisslion Takovo. Top tri proizvođača u kategoriji brendija, u proteklih dvanaest meseci (poređano po abecednom redu), vrednosno posmatrano, su: Badel 1862, Rubin i Stock Spirits Group.

Vodeća tri proizvođača u kategoriji likera, u periodu od novembra 2023. godine do oktobra 2024. godine (poređano po abecednom redu), vrednosno posmatrano, su: Jedini pravi, MB Impex i Simex Group. Vodeća tri proizvođača u kategoriji viskija, u proteklih godinu dana (poređano po abecednom redu), vrednosno posmatrano, su: Brown Forman, Chivas Brothers i Diageo. Top tri proizvođača, vrednosno posmatrano, u kategoriji džina u prethodnih dvanaest meseci su: Alexander Gordon & Co, Les Grands Chais De France, Pabst&Richarz (poređano po abecednom redu).

U kategoriji ruma, vodeća tri proizvođača, vrednosno posmatrano u istom periodu, su: Simex Group, Swisslion Takovo i Vino Župa (redosled je abecedni). Za kategoriju tekile, tri vodeća proizvođača vrednosno, a poređanih po abecednom redu, u proteklih godinu dana, su: Hiram Walker&Sons, Les Grands Chais De France i Pernod Ricard. Za kategoriju Ready-to-Drink koktela, tri vodeća proizvođača vrednosno, a poređanih po abecednom redu, u proteklih godinu dana, su: A.Le Coq, Rubin i Smirnoff Co.

| O kompaniji RetailZoom je kompanija koja se bavi istraživanjem tržišta, analizom podataka i konsultantskim uslugama. Postoji od 2011. godine i trenutno posluje u 21 zemlji EMENA regiona. Iako je kompanija internacionalna, akcenat je na lokalnim timovima profesionalaca koji dolaze iz istraživačkih agencija, ali i iz proizvođačkih kompanija i maloprodajnih lanaca, kako bi se na najbolji način razumele potrebe klijenata. Cilj kompanije je da poboljša poslovanje svojih klijenata dostavljajući im rešenja vezana za ponašanje kupaca prilikom kupovine, programe vernosti kupaca, analize promocija putem letaka, basket analize, prediktivne analize, kao i detaljan uvid u maloprodaju – analizu distribucije, udela na tržištu, promocija i cena. RetailZoom je u Srbiji prisutan od 2017. godine. Osnovna usluga je praćenje tržišta maloprodaje uz izveštavanje osnovnih parametara poput veličine tržišta, tržišnog učešća, distribucije, cena, kao i izvedenih veličina. |