Autor: Predrag Ćirović, GfK

Da li je u pitanju efekat “kuvane žabe” ili je nešto drugo, reklo bi se da posle inicijalnog šoka, koji nas je naterao da promenimo svoje kupovno ponašanje, i dalje ostaju neki modeli koji će da se zadrže u dužem vremenskom periodu, a da toga možda nismo ni svesni.

Kada govorimo o promenama kupovnog ponašanja, dva važna pitanja se izdvajaju. Na koji način se, stvarno, promenilo kupovno ponašanje? I, šta će od tih promena da ostane, a šta će da nestane, u narednom periodu?

GfK je periodično, kako globalno tako i u Srbiji, sprovodio istraživanja pokušavajući da isprati sve te modele ponašanja i njihove devijacije kroz vreme. Poslednje veliko istraživanje, koje je GfK uradio „Behaviour change”, na nivou sedam evropskih zemalja, vrlo jasno definiše i artikuliše promene u ponašanju kupaca i ukazuje na glavne manifestacije istog, što je veoma važno razumeti sa aspekta prilagođavanja i donošenja poslovnih odluka, za sve FMCG igrače. Reklo bi se da veliki broj tih globalnih trendova možemo da vidimo i u Srbiji, neki su naravno izraženi u većoj, a neki u manjoj meri.

Generalno gledano, kupci u Srbiji nisu toliko dramatično promenili svoje ponašanje. Oko 1/5 ispitanika je rekla da se generalno njihov život značajno promenio, kada je u pitanju način kupovine, priprema hrane, odnos prema zdravlju itd. Prosto da se zapitamo da li se korona plaši nas, što je više u duhu našeg folklora, ili je suprotno... Kada uporedimo sa drugim evropskim zemljama, izgleda da su se Italijani najviše uplašili, dok su na drugoj strani “najžilaviji” izgleda Rusi. Srbija je odmah ispred Rusa.

Kada uđemo malo dublje u analizu, izdvajaju se sledeći trendovi

Budžetiranje – naravno fokus na cene je izuzetno izražen. Međutim, to nije tako jednostavno kao što izgleda. Kada govorimo o budžetiranju, ta formula zapravo podrazumeva, pored cene, i dve važne komponente, a to su kvalitet, kao i lične vrednosti kupca. Tako da se postavlja pitanje, kako definisati ponudu koja će cenovno biti povoljna, ali koja će ponuditi kvalitet, koji je u skladu sa vrednostima i zahtevima kupca. Reklo bi se jedan svojevrsni inžinjering budžeta. Na trgovcima i proizvođačima je da nađu način kako da reše ovaj zadatak i da se uklope u tu jednačinu.

Balans – svakako da nas je korona naterala da sve više brinemo o zdravlju, i to ne samo o fizičkom nego i o mentalnom. Možda je balans i najbolja reč, koji ne podrazumeva nužno ekstremnu promenu načina života, već je suština naći meru u svemu. U onoj meri u kojoj uspemo u tome, bićemo srećniji i zadovoljniji. Pred proizvođačima je izazov kako “preneti” ovaj trend na svoje proizvode, odnosno kako prilagoditi svoju komunikaciju tome - od pakovanja, pa do masovnih medija.

Kovid je evidentno zahvatio ceo svet i podstakao nas na mnoga pitanja. Da li je održiv ovakav način funkcionisanja u kome se zagađuje priroda, raste socijalna nejednakost, na svakom koraku se susrećemo sa različitim društvenim problemima? Da li nam treba veliki reset? Koja je uloga brendova u tome i da li ta komunikacija ima odjeka kod potrošača. Na osnovu rezultata koje smo dobili, reklo bi se da je to treći najvažniji trend i da sve više ima kupaca koji o tome razmišljaju i kome će to biti jedna od važnih dimenzija prilikom izbora šta i gde kupuju.

Šta se još promenilo? Pa jedan deo kupaca je promenio kriterijume izbora mesta kupovine, kao i način na koji kupuje. Sa novim modelom rada od kuće, taj period od 9-17h je postao dosta fluidniji. Umesto da idemo na pauzu za ručak, sada sami spremamo. Neki od nas čak iskoriste pauzu da odu i do prodavnice, u brzu nabavku. Broj prodavnica, u koje smo išli, malo se smanjio. Online je, svakako, doživeo veliki zamah, samo se postavlje pitanje da li će i dalje da raste toliko, kao što je bio slučaj u poslednjih 12 meseci.

A kakva je situacija u Srbiji? Kada uzmemo u obzir gore navedene trendove, ono što je u Srbiji “iskočilo” jesu trendovi Budžetiranje i Balans.

Pritisak na budžet je evidentan

Meseci koji su iza nas su nas naučili da budemo racionalniji prilikom kupovine. Kupuje se ono što je neophodno (ne prave se više zalihe kao s početka pandemije), cena dobija na značaju (dakle promocije i akcije se prate, ekonomisanje se vratilo na velika vrata. Učešće promocije je poraslo u odnosu na 2020. godinu. Očekivanja potrošača su ostala na istom nivou, oni su čak postali zahtevniji i sofisticiraniji. Imajući to u vidu, ispred proizvođača i trgovaca je izazov kako da reše tu jednačinu i da ponude tu pobedničku “value for money” opciju.

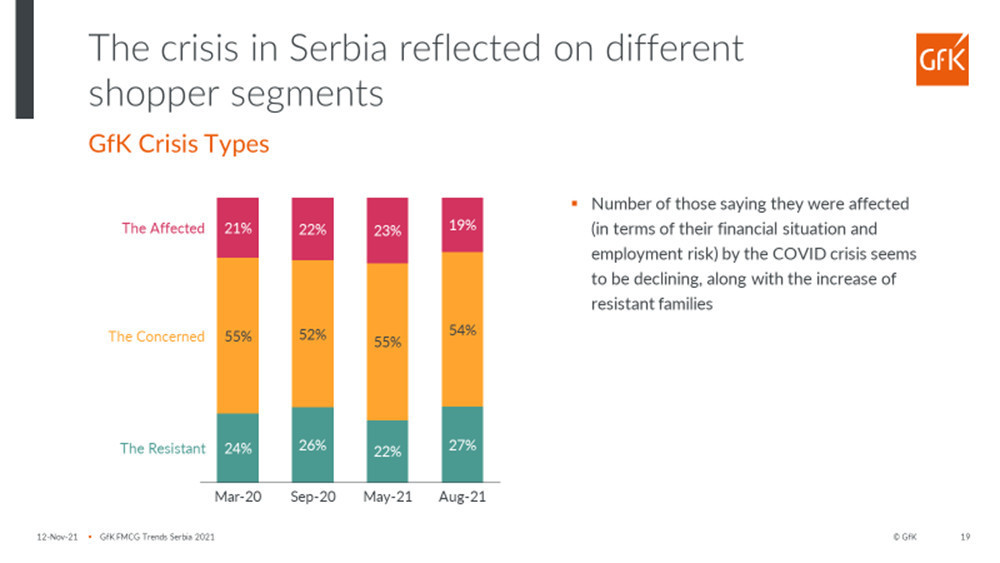

Nažalost, šah igra sa “ekonomizacijom” će i dalje ostati aktuelna. Gledajući GfK krizne segmente, dominira segment “zabrinutih” i njihov broj se ne smanjuje kroz vreme. Kada pogledamo malo detaljnije rezultate poslednje ankete, iz avgusta ove godine, koju je GfK sproveo, smanjuje se procenat onih koji smatraju da im se finansijska situacija pogoršala u odnosu na poslednjih 12 meseci, dok se povećava procenat onih koji smatraju da nema promene. Polovina ispitanika smatra da njihova finansijska situacija neće da se promeni u narednih 12 meseci.

Kada gore navedeno “provučemo” kroz glavne kupovne trendove. frekvencija odlazaka u kupovine se blago smanjila u odnosu na YTD Avgust 2020, ali je takođe i prosečna korpa smanjena. Smanjuje se učešće velikih kupovina, dok rastu male kupovne misije. Tu se javlja izazov za proizvođače, kako povećati relevatnost u malim korpama, pogotovo kad PL dobija na značaju.

Shvatili smo ipak da je balans u životu veoma važan

Ako ima uopšte pozitivnih strana ove krize onda je, možda, to što smo počeli malo više da se brinemo o svom zdravlju. Čak njih 46% je reklo da će, ubuduće, više da obraća pažnju na zdravlje i ishranu. Primetno je povećano učešće kupaca koji spadaju u segment “Quick and healthy”. Dakle, to su kupci koji se hrane zdravo i važno im je da priprema te hrane bude laka i brza. Naravno, kriza je od nas napravila “masteršefove“, što je uticalo na rast i ovog segmenta, gde je više akcenat na kvalitetu, ukusu i izgledu nego na tom “zdravom elementu”

Primetan je jak vrednosni rast određenih kategorija, kao što su Balzamiko, Humus, Suvo voće… Organiski proizvodi, takođe, dobijaju svoje mesto u korpi. Iako vrednosno još ne toliko zastupljeni, broj korpi sa ovim proizvodima je u porastu. Takođe, sve više se skreće pažnja kupaca na kvalitet i nutritivnu vrednost namirnica koje se kupuju.

Svakako, treba imati u vidu i specifičnost određenih kupaca. “Zabrinuti” kupci se drugačije ponašaju u odnosu na one koji ne osećaju toliko efekte krize. Upravo kod ovih “rezistentnih na krizu” vidimo više zdravih kategorija u korpi.

-

U svakom slučaju, svaki od gore navedenih trendova predstavlja priliku za rast i proizvođači moraju to da koriste. Pritisak na cene će evidentno nastaviti da raste. Bez obzira na to, kupci će i dalje da budu spremni da plate više, ako taj proizvod zaista nudi dodatu vrednost za njih. Upravo na mestu prodaje to treba i ponuditi adekvatnim pozicioniranjem i upravljanjem kategorijama.

Kada je zdravlje u pitanju, ne treba zaboraviti na tu magičnu reč – umerenost. Važno je biti dovitljiv i kupcima komunicirati ponudu na pravi način. Zapravo, sa onog modela direktne komunikacije “ovo je dobro - ovo nije dobro za vas”, kupcima bi trebalo ponuditi drugačije alternative, čak iako pojedu nešto što nije baš zdravo, da se ne osećaju loše zbog toga.