Autor: Nielsen

Osvežavajuća bezalkoholna pića danas predstavljaju veoma široku grupu napitaka i zauzimaju značajno mesto u ishrani savremenog doba. Ponuda ovih proizvoda u našim prodavnicama veća je nego ikada pre, pa je zbog svega pomenutog važno videti i kakva je prodaja bezalkoholnih pića – sokova i gaziranih bezalkoholnih pića – u Srbiji iz godine u godinu, a upravo o tome govore podaci o prodaji robe široke potrošnje agencije Nielsen.

Sokovi

Na osnovu analize tržišta kojom je obuhvaćen period od marta 2020. do februara 2021. godine, u Srbiji je uočljiv pad vrednosne prodaje sokova u odnosu na prethodno posmatrani period od 9,3%, količinski (-11,7%) i komadno (-12,9%), pri čemu najveći pad beleži volumenski prodaja sokova (-13,6%) zapadna Srbija i (-13,4%) Vojvodina.

Značajno je pomenuti da je u vezi sa kanalima preko kojih sokovi stižu do kupaca, a uključeni su objekti hiper/super marketa, velikih, srednjih i malih prodavnica i trafika, smanjena njihova prodaja u svim formatima. Vrednosno, hiper i super marketi bleže pad od 9%, velike i srednje prodavnice pad od 5,9%, male prodavnice pad od 14,2%, dok su najveći pad prodaje sokova pretrpeli kiosci i paviljoni sa -17,1%, u odnosu na isti period godinu dana pre.

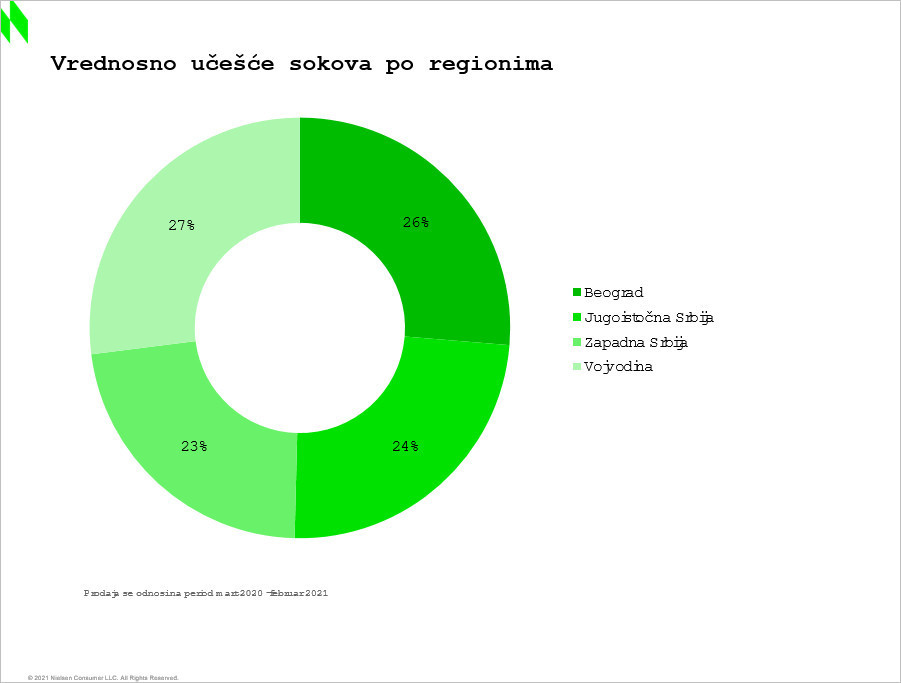

Posmatrano po regionima Srbije, vrednosna prodaja sokova najveća je u Vojvodini 27%, u Beogradu iznosi 26,3%, u jugoistočnoj Srbiji je 24,1%, a najmanja u regionu centralno-zapadne Srbije 22,6%.

Ako posmatramo kanale preko kojih sokovi stižu do potrošača, a to su hiper/super marketi, velike prodavnice, srednje prodavnice, male prodavnice i trafike, najviše ovih proizvoda prodato je u srednjim i velikim prodavnicama, po sva tri prodajna kriterijuma (količinsku 38,5%, komadno 40,4% i volumenski 38,9%) , slede male prodavnice, hiper/super marketi, dok je najmanje ovih proizvoda prodato u trafikama (4,5%, 3,2%, 4,8%).

Kada govorimo o najvećim proizvođačima sokova, najzastupljeniji na srpskom tržištu su sledeći proizvođači (po abecednom redu): Fresh & Co, Fruvita, Knajz Miloš, Nectar, Rauch.

Za analizu prodaje sokova važna je, takođe, njihova podela po segmentu na voćni nektar (fruit drinks nectars), voćni sok – 100% voće (fruit juices 100%), sok od povrća – 100% povrće (vegetable juices 100%), napici od povrća i nektari (vegetable drinks & nectars). U Srbiji je, u analiziranom periodu, prodato najviše voćnih sokova – vrednosno 51,1% i količinski 61,1%, a slede ih voćni nektari 34,8%.

Važna za analizu prodaje sokova jeste i njihova podela po ukusu. I pored veoma velikog spektra ukusa gotovo sveg voća i najrazličitijih mešavina voćnih ukusa, na srpskom tržištu najprodavaniji su sokovi sa ukusom: pomorandža (orange) sa 17,7% vrednosnog učešća, jabuka (apple) sa 15,5% vrednosnog učešća, breskva + jabuka (peach + apple) sa 11,1%, mešavina više voća (multi fruit) sa 7,9%, potom breskva + jabuka (peach + apple), borovnica (blueberry), breskva (peach), šumsko voće (forest fruit), višnja (sour cherry), na koje otpada najveći vrednosni i količinski udeo u ukupnoj prodaji sokova.

Ako posmatramo količinu voća u pomenutim sokovima, najveće učešće imaju sokovi sa 50% voća, od 26,4% vrednosnog učešća.

Takođe, važna za analizu prodaje sokova jeste i podela po veličini pakovanja. Ubedljivo najveću prodaju – vrednosno 37% i količinski 43% ‒ beleži pakovanje od 1.500 g/ml, a na drugom i trećem mestu su pakovanja od 1.000 g/ml i 2.000 g/ml.

Gazirana bezalkoholna pića

Kada je pak reč o gaziranim bezalkoholnim pićima, na osnovu analize tržišta koja obuhvata period od marta 2020. do februara 2021, na srpskom tržištu je zabeležen trend pada prodaje ovih proizvoda u odnosu na isti period prošle godine po prodajnim kriterijumima – vrednosno -3,9% i po broju komada -4,6%, dok volumenski beleži pad od -3,4%.

Vezano za kanale prodaje preko kojih gazirana bezalkoholna pića stižu do potrošača, a uključeni su objekti hiper/super marketa, velikih, srednjih i malih prodavnica i trafika, u svim prodajnim kanalima, osim u hiper i super marketima ovi proizvodi beleže smanjenu prodaju po svim kriterijumima, a najveći rast beleži komadna prodaja u objektima hiper i super marketa (4,3%).

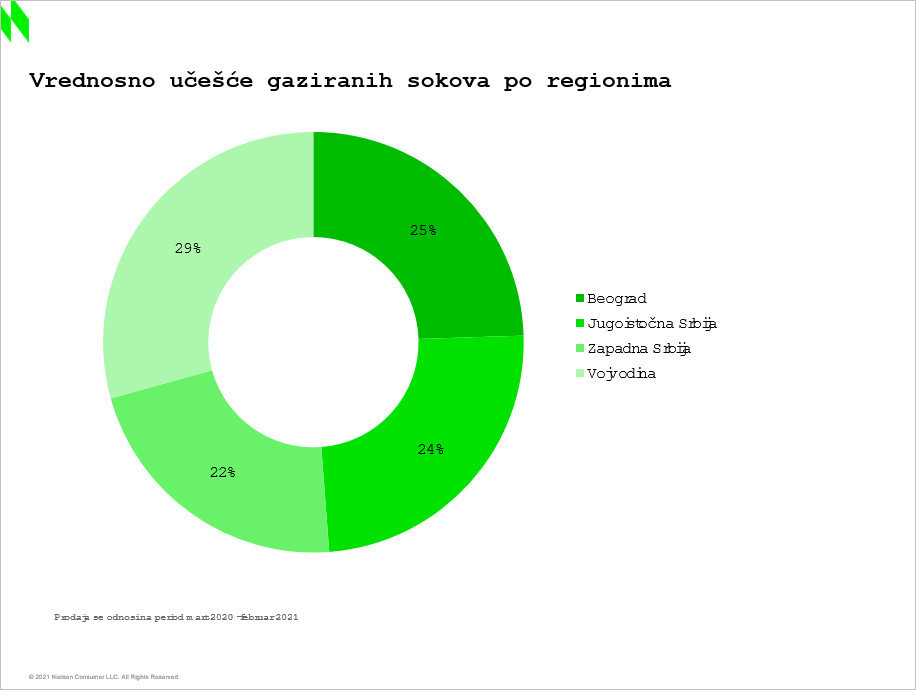

Ukoliko posmatramo vrednosnu prodaju gaziranih bezalkoholnih pića po regionima Srbije, na prvom mestu je Vojvodina sa 29,3%, sledi Beograd sa 24,5%, potom region jugoistočne Srbije sa 24,3%, dok je najmanja vrednosna prodaja ovih proizvoda u centralno-zapadnoj Srbiji – 21,9%.

Što se tiče količinske prodaje gaziranih bezalkoholnih pića po regionima Srbije, prednjači Vojvodina sa 29,6%, sledi jugoistočna Srbija sa 27,5%, potom Beograd sa 21,5% , dok ona u centralno-zapadnoj Srbiji iznosi 21,3%.

Ukoliko analiziramo kanale preko kojih gazirana bezalkoholna pića stižu do potrošača, a to su hiper/super marketi, velike prodavnice, srednje prodavnice, male prodavnice i trafike, najviše ovih proizvoda prodato je u velikim i srednjim prodavnicama po sva tri kriterijuma (količinski 40,7%, komadno 42,9% i volumenski 40,1%), zatim u malim prodavnicama, a najmanje u trafikama.

Kada govorimo o najvećim proizvođačima gaziranih bezalkoholnih pića, najzastupljeniji na srpskom tržištu su sledeći proizvođači (po abecednom redu): Droga Kolinska, Knjaz Miloš, PepsiCo, Sinalco,The Coca-Cola Company. Ovih pet proizvođača zauzima 95,5% vrednosnog i 91,6% količinskog udela u ukupnoj prodaji gaziranih bezalkoholnih pića na srpskom tržištu.

Za analizu prodaje gaziranih bezalkoholnih pića važna je njihova podela po tipu pakovanja na: plastične boce/flaše (bottles/plastic), limenke/konzerve (tins/can), staklene boce/flaše (bottles/glass). Na srpskom tržištu, u analiziranom periodu, prodato je najviše gaziranih bezalkoholnih pića u plastičnim bocama – na njih otpada 88,1% vrednosnog i 95,1% količinskog udela u ukupnoj prodaji.

Još jedna važna podela, uključena u analizu gaziranih bezalkoholnih pića, jeste njihova podela po ukusu na: cola, narandža (orange), drugo/ostalo (other), tonik/biter (tonic/bitters), limun (lemon). Gazirana bezalkoholna pića sa cola ukusom imaju 63% vrednosnog i 63,5% količinskog udela u ukupnoj prodaji ove kategorije proizvoda, potom sledi narandža sa 11,7% vrednosnog i 4,8% količinskog učešća.

Na kraju, za analizu prodaje ovih proizvoda važna je podela po veličini pakovanja. Na prve tri pozicije po vrednosnoj i količinskoj prodaji su pakovanje od 1,5l (vrednosno 40,8% i količinski 45,7%), potom slede pakovanja od 2l i 0,33l.

-

| Nielsen retail audit Nielsen retail audit se zasniva na praćenju prodaje ka krajnjim potrošačima na uzorku prodajnih mesta, izabranih tako da budu reprezentativni za kanale prodaje koji se prate. Ista prodajna mesta se popisuju na mesečnom ili dvomesečnom nivou tako što obučeni popisivači fizički broje maloprodajne zalihe, beleže obavljene nabavke u proteklom periodu, kao i maloprodajne cene, a sve to uz pomoć hand held terminala. Konstantno praćenje ovih informacija omogućava izveštavanje o obimu i vrednosti maloprodaje, kao i ostalih podataka značajnih za proizvođače, distributere i prodavce. Kanali prodaje koji su uključeni u analizu kategorije: hipermarketi i supermarketi, velike i srednje prodavnice, male prodavnice i kiosci i paviljoni. Nielsen panel maloprodaje ne uključuje benzinske stanice, diskontne trgovine, cash&carry objekte i apoteke. |