Autor: Mirjana Perović

Project Manager, Consumer Panel Services, GfK

Kraj jedne i početak naredne godine tradicionalno koristimo da saberemo utiske, sumiramo urađeno i neurađeno, podvučemo dve crte i vidimo gde smo i šta smo, a onda okrenemo novi list i sa puno entuzijazma pristupimo kreiranju novih želja, ciljeva.

Reklo bi se da je ovoga puta zadak bio nekako najlakši – samo da Korone nema više i da nastavimo normalno da živimo, sve drugo ćemo lako. E, u tom grmu leži lec – šta je to „normalno“? Da li smo samo navikli na jedan model ponašanja, pa nam je čitava ova zavrzlama zvana Korona virus nametnula promene i naučila na drugačije ponašanje? Ostavićemo vremenu da nam pokaže.

Strah kao okidač za pravljenje zaliha

Ako se na tren prisetimo martovskih dešavanja, o kojima je već pričano i pisano onoliko, stvari su izgledale prilično apokaliptično. Koliko god smo se opirali i žmureli na jedno oko u nadi da će nas Korona zaobići, ipak nije bilo tako. Ušetala je preko noći i napravila ozbiljan dar-mar. Kroz par sati prodavnice su postale mesta najvećeg okupljanja, centar svih zbivanja. Kupovine su dobile neku novu dimenziju. Kolica su punili paketi toalet papira, sapuni, kućna hemija, makarone, konzerve, brašno, šećer, ulje, pirinač. Nestajali su sa polica brže no što su zaposleni u marketima stizali da ih dopune.

Reagovale su u trenu i agencije koje prate dešavanja na tržištu, pa je i GfK sproveo, među svojim domaćinstvima, kratko istraživanje i na neki način potvrdio da je strah okidač mahnitog pravljenja zaliha. Njih 83% je reklo da je veoma zabrinuto ili donekle zabrinuto. Već u tom momentu je 25% domaćinstava sa sigurnošću tvrdilo da će novonastala dešavanja trajno promeniti njihove kupovne navike. Kupovine su u većini slučajeva planirane. Hipermarketi su za tren dobili svoje mesto pod zvezdama jer je veliki format bio sigurno mesto da ćemo naći sve ono što nam treba na jednom mestu, bez nužne potrebne za posećivanjem više radnji. Kako su tvrdili u prvim danima pandemije, cena nije bila odlučujuća prilikom kupovine, šta više, važno je bilo samo naći sve sa spiska i dopuniti ostave, police u frižideru. Odlučujući kriterijum za odabir mesta kupovine – dobro snabdevena radnja, da mogu da nađem sve što mi je potrebno je preuzeo dugogodišnju vodeću poziciju Blizini. Dakle, strah i panika su „preko noći“ izmenili kupovno ponašanje. Vanredno stanje je samo podgrejalo već uzavrelu situaciju, pa je kupovina FMCG proizvoda rasla. Tako je FMCG u martu 2020. beležio rast od 25%, u poređenju sa istim periodom 2019.

Ređe se odlazilo u kupovine, kupovalo se više, a vrednost korpe je, po logici stvari, rasla. Kada se detaljnije pogledaju katerogorije koje su dominirale, kupovina brašna skočila je za 163% posto. Domaći hleb je iziskivao još sastojaka, pa se vidi i rast sode bikarbone za 183%, kvasca za 193%, praška za pecivo 2,5 puta.

Osim hrane, korona je očigledno naterala domaćinstva u Srbiji da podignu i higijenu na viši nivo, pa tako sapun dobija posebno mesto u domaćinstvima i raste vrednosno 130%, sredstva za čišćenje WC-a 154%, itd... Na drugoj strani, sve što nije toliko neophodno u tim kriznim danima, nije se našlo u korpi u toj meri, kao što je npr. pena za brijanje, maslinovo ulje, negazirani sokovi... Takođe, nemogućnost okupljanja i ugošćavanja uticalo je da neke kategorije dožive pad, kao što je pivo, 100% voćni sokovi, ledeni čaj, itd... Briga za sopstevno i zdravlje najbližih je rasla, kao i zabrinutost za finanasijsku i generalno ekonomsku situaciju.

U prvim mesecima pandemije su planovi za putovanja, kupovinu nekretnina, renoviranja bili na nekoj vrsti čekanja boljih vremena.

Blaga doza optimizma

Iako je 73% tvrdilo da će druženja nastaviti kod kuće i izbegavati socijalizaciju u kafićima, restoranima nakon što pandemija prođe, kraj vanrednog stanja i stišavanje prvog talasa Korona virusa uneo je blagu dozu optimizma među ljude, pa je život, na kratko, dobio privid nekadašnjeg.

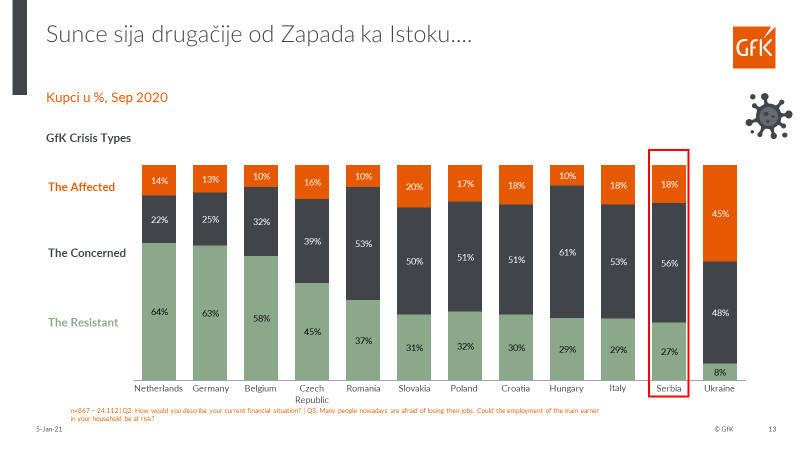

Početak jula je delovao kao da smo se već navikli na novonastalu situaciju. Posle faze straha kao da se polako vratio optimizam. Bar što se ličnih finansija tiče, značajno je opao procenat onih koji su zabrinuti za svoju ličnu, finansijsku situaciju, ali je i dalje ostao grč kad je u pitanju ekonomska situacija. Na osnovu njihove procene finansijske situacije i zabrinutosti za posao, domaćinstva su grupisana u tri segmenta i to oni koji su pogođeni krizom „The Affeceted“, oni koji su zabrinuti za svoj posao i buduće finansije „The Concerned“ i oni koji su na neki način otporni ili ne brinu previše „The Resistant“. Prema ovoj segmentaciji, reklo bi se da sunce ipak sija drugačije od zapada ka istoku....ili su samo oni ipak veći optimisti od nas jer, Holanđani, Nemci, Belgijanci, Česi nekako su najmanje pogođeni i najmanje brinu, dok je situacija u Srbiji, Hravtskoj, Ukrajini, Rumuniji, Italiji ipak manje optimistična.

Kupuje se samo neophodno

Kada su kupovine za domaćinstvo u fokusu, uprkos blagom uzlaznom optimizmu, racio se ponovo uključio. Kupovine su poprimile drugačiju dimenziju – kupuje se ono što je neophodno (moguće je da se zalihe još nisu potrošile u tom momentu pa ih nije potrebno i dalje praviti), cena dobija na značaju (dakle promocije i akcije se prate, ekonomisanje se vratilo na velika vrata, iako je učešće promocije i dalje na nešto nižem nivou u odnosu na 2019.).

Ovo je bio sjajan momenat za proizvođače da se akcenat ponovo stavi na kvalitet i vrednost, a manje na promociju pogotovo kada su u pitanju premijum proizvodi. Sa druge strane, potreba i želja da se zdravije hranimo je rasla, barem na deklarativnom nivou. Od ispitanih, 68% domaćinstava tvrdi da će u buduće da se hrani zdravo i brine o zdravim navikama u ishrani, 85% njih redovno kupuje i jede voće i povrće. Nešto oko polovine domaćinstava u Srbiji je počelo da isprobava nove recepte kod kuće. Slično je i u Italiji, Hrvatskoj, Rumuniji, dok Norvežani, Šveđani i Danci nisu entuzijasti po pitanju kuvanja kod kuće ili pak nemaju potrebu ili želju za isprobavnjem novih recepata.

Efekat prelivanja dela kupovine

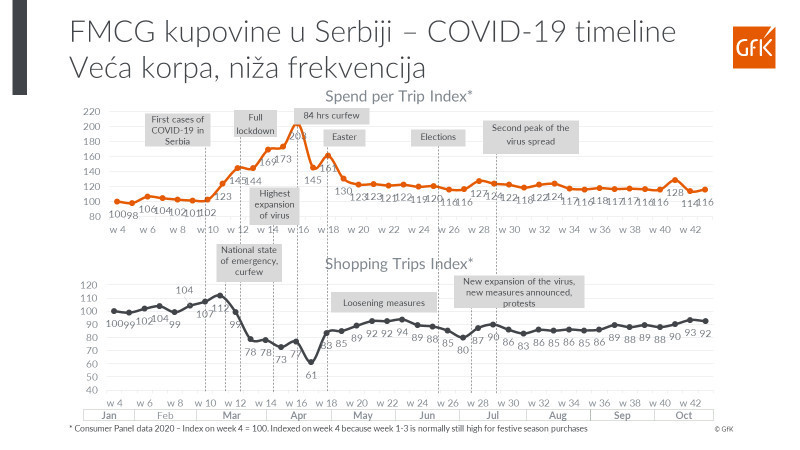

Nema sumnje da je kriza značajno proširila FMCG tržište u mnogim zemljama – mnogo više ljudi je bilo kod kuće, manje su se konzumirali hrana i piće van kuće u tom periodu, generalno, što je samo još više uticalo na rast FMCG sektora, kako u drugim evropskim zemljama, tako i kod nas i našem bliskom okruženju. Treba imati u vidu efekat prelivanja dela kupovine i potrošnje van kuće na kupovinu i potrošnju za kuću što je u podacima panela domaćinstva uticalo na snažan rast FMCG. Skoro sav višak novca je, inače, išao na hranu jer ionako nismo imali gde da ga potrošimo zbog Korone. Opuštanje nije dugo trajalo. Samo što smo se odvažili da se sretnemo sa prijateljima na kafi van kuće, stigao je novi talas Korona virusa. Možda grubo zvuči, ali već smo imali iskustva sa prvim, pa su prodavnice ostale pošteđene novog stampeda kupaca i pustošenja polica. Frekvencija odlaska u kupovinu je i dalje ostala niža nego u istom periodu prethodne godine. Oprezna i racionalna kupovina su se zadržale.

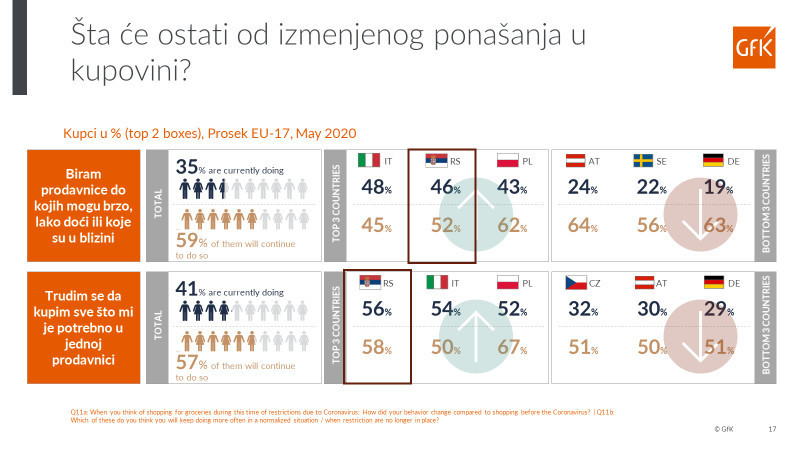

Blizina radnje je ponovo postala važna, ali je asortiman i dalje igrao važnu ulogu u odabiru mesta kupovine. Sve je ovo bio ponovni signal maloprodavcima da se pozabave analizom na mikrolokaciji i tako obezbede sebi prednost u budućem periodu. Iako ne možemo sa sigurnošću predvideti kako će se kupci ponašati i šta se preko noći može promeniti, ali ono što je sigurno je da će prioritet biti na blizini mesta kupovine gde se sve može obaviti na jednom mestu, brzo i bez čekanja u redovima. Slične stavove zastupaju i kupci drugih evopskih zemalja.

Adaptacija potrošača

Ako sumiramo sve što se dešavalo u toku godine, od početka pandemije, i napravimo paralelu sa kretanjem glavnih Shopper parametara, jasno je da su se kupci vremenom adaptirali i da su usvojili određen model kupovnog ponašanja. Mnogo češće nego ranije se opredeljuju za jednu radnju, važno im je da se u radnji u kojoj kupuju strogo poštuju higijenske mere, da nema gužvi. Frekvencija odlaska u kupovinu u 2020. beleži pad u odnosu na 2019. i taj trend će se zadržati i u 2021, s obzirom na to da nas Korona neće još neko vreme napustiti.

U Srbiji se nešto više kupaca odvažilo na online kupovinu, ali to i dalje nije ni približno ekspanziji koja se beleži u razvijenijim ekonomijama. Online kupovina, kada je FMCG u pitanju, je u stvari Beograd. Baza kupaca raste ali logistički problemi utiču na frekvenciju. Mora se raditi na otklanjanju toga ukoliko se očekuje rast ovog kanala.

Bio – Eko – Organic proizvodi su u vreme Korone našli svoje mesto u potrošačkim korpama. U poređenju sa 2019, ovaj segmet beleži značajan rast. Ali, treba imati na umu da su kategorije sa najvećim ukupnim uticajem na „zdravi“ segment upravo sveže voće i povrće, mleko, humus, med, žitarice,... Iako još uvek niša, ovaj segment lagano, ali sigurno, gradi svoj put do još jedne korpe više.

Ono što je još uvek taboo, a verovatno će na našem prostoru biti još neko vreme, je i ekološka svest. Iako postoji, iako se o njoj priča, iako su cegeri i biorazgradive kese zaživeli, još uvek naši građani nisu spremni da plate 10% višu cenu za proizvod koji je u ekološkoj ambalaži i koji nam na neki način spasava budućnost. No, ne treba odustati, jer, kad tad trendovi koji važe tu u komšiluku će doći i kod nas.

Od maja do sada, manje domaćinstava je koja govore da se njihova finansijska situacija pogoršala u septembru u odnosu na maj, ali je takođe manje i onih koja govore da se poboljšala u odnosu na prethodnu godinu. Broj domaćinstava koja očekuju poboljšanje finansijske situacije u narednim mesecima opao je sa 40% u maju na 35% u septembru. Istovremeno, procenat onih koji kažu da teško mogu da priušte bilo šta pao je sa 50% u maju na 47% u septembru 2020. Život nije stao uprkos Koroni. Jer, kafa za poneti se može piti i kod kuće u novom, radnom ambijentu.

Novi poslovni vidici

Ekonomske posledice Korona krize će se osećati još najmanje dve godine. Jedan deo kupaca će ostati neokrznut, no jedan deo će se suočiti sa značajnim smanjenjem kućnog budžeta. Oni će biti primorani da tragaju za najnižim cenama, akcijama, promocijama. Sa druge strane, trgovci će imati obavezu da vode računa o svim segmentima kupaca, naročito onom koji je najpogođeniji krizom kako se ne bi osetili gubitnicima.

Možda će se kroz koju godinu ispostaviti da nas je baš pandemija naučila da budemo fleksibilniji, ekonomičniji, kulturniji i da je s vremena na vreme dobro promeniti navike, probati neki novi model življenja koji neplanirano može da otvori nove životne i poslovne vidike.