Autor: Mirjana Perović, Project Manager AST for Serbia and Croatia

Consumer Panel Services, GfK, mirjana.perovic@gfk.com

Međutim, ili smo mi kupovali manje nego građani drugih zemalja ili su nam radnje bile dobro pripremljene, činjenica je da nismo imali prazne police i nestašice. Tek periodično, nije bilo kvasca i praška za pecivo. To su bili „zlatni“ dani maloprodavaca. Ili se, možda, tako činilo. Ali, istina je da su trgovci morali da se u potpunosti prilagode novonastaloj situaciji. Bio je to momenat građenja poverenja i vernosti na neki novi način. Ako nađem sve što mi treba, i još brzo obavim kupovinu, ovde ću nastaviti da kupujem. Bilo je važno za trgovce da u tim teškim i izazovnim danima budu baš oni odabrani kao mesto kupovine sa asortimanom koji odgovara kupcima.

Hipermarketi kao mesta sigurne kupovine

Iako smo mi zemlja malih formata, u ovom periodu male radnje nisu zadovoljavale potrebe ovog specifičnog perioda. Ponovo su oživeli hipermarketi kao mesto sigurne kupovine, u kojima su kupci bili sigurni da će naći baš sve što je potrebno za nedelju-dve. To je uticalo na promene u ponašanju kupaca. Frekvencije kupovine su drastično opale. Nije to bilo iznenađujuće, s obzirom na prilike u kojima smo živeli, na savete da se izbegavaju gužve i zadržavanje u zatvorenom. U poređenju sa 2019. godinom (kao poslednjom „normalnom“), u 2020. frekvencije odlaska u markete beleže pad od skoro 10%. Ali, na drugoj strani raste prosečna potrošnja po korpi, koja je za 20% veća u 2020. u odnosu na 2019. Da bi kupci nadoknadili to što su smanjili broj odlazaka u kupovinu, trošili su više po kupovini.

Interesantna je i činjenica da je udeo promocije u prvom kvartalu 2020. opao, što je ukazivalo na pad cenovne osetljivosti među kupcima. Ali ovaj trend je bio kratkog veka. Mesecima kasnije kupci ponovo obraćaju pažnju na promocije, jer meseci krize su iscrpeli privredu, a samim tim i budžete potrošača. U prilog tome ide i sve veće učešće privatnih robnih marki u kupovinama.

Potrošačka korpa menja sadržinu

Tokom čitave 2020. godine, trgovinski lanci su prolazili kroz različite faze, i reklo bi se da su se vešto, u hodu, prilagođavali promenama ponašanja svojih kupaca. Radno vreme trgovinskih radnji, koje je diktirala pandemija, naučilo je kupce da unapred isplaniraju svoju kupovinu i obave je pre nego se radnje zatvore. Nije više bilo potrebe praviti zalihe, trebalo je i potrošiti ono što je kupljeno ranije. Na značaju dobijaju sveže kategorije, zamrznuta hrana, mleko i mlečni proizvodi kao i osnovne životne namirnice. Život se preselio većim delom u domove, pa je i češća priprema hrane upravo uticala na to da korpa malo promeni sadržinu.

Diskonteri i supermarketi dobitnici

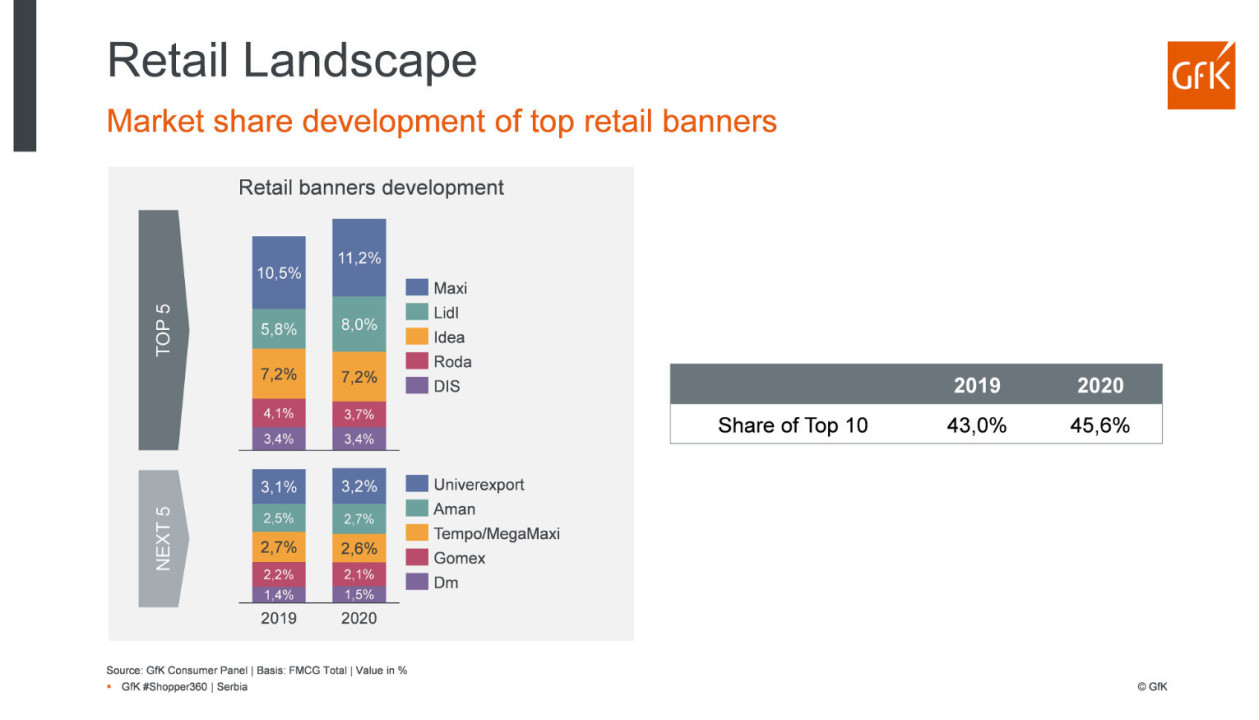

Ako se osvrnemo na formate i njihovu zastupljenost kada su kupovine generalno u fokusu, vidimo da diskontni lanci beleže rast. S obzirom na to da je u Srbiji Lidl dominantan diskonter, otvaranjem novih radnji samo je povećavao svoj tržišni udeo. Sa druge strane i supermarketi su zabeležili veći ukupan tržišni udeo u 2020. u odnosu na godinu ranije. U ovoj čudnoj tržišnoj trci i među trgovinskim formatima ima i onih koji su na strani gubitnika, a to su u ovom slučaju minimarketi i tradicionane trgovinske radnje, kao i specijalizovane prodavnice.

Odnos snaga na retail sceni

Generalno učešće moderne trgovine raste u 2020. godini i, pored svih turbulencija, učešće top 10 maloprodavaca u Srbiji je poraslo za tri procentna poena u odnosu na 2019. godinu. Delhaize je u 2020. godini uspeo da zadrži vodeću poziciju i da čak zabeleži i rast u odnosu na prethodnu godinu. Mercator-S je zadržao svoje tržišno učešće, ali je rast Lidla potisnuo IDEA radnje na treću poziciju. Poverenje u ovaj lanac konstantno raste i zadaje glavobolje ostalim maloprodavcima, samim tim što je asortiman Lidla specifičan jer više od 90% asortimana čine privatne robne marke. Postoje indikacije da će upravo one u bliskoj budućnosti postati veoma važan igrač na FMCG tržištu. Ne zaboravimo da imamo i novog učesnika na trgovačkoj sceni u Srbiji – ruski diskontni lanac Mere, specifičan po mnogo čemu, a naročito po niskim cenama svojih robnih marki. Videćemo kako će, kroz vreme, ovaj lanac kod nas da se pozicionira i kako će, nakon nekog vremena, da izgleda naša retail scena. Jer, kažu da niske cene više nisu dovoljne za pobedu nad konkurencijom. Potrošači danas traže i nove proizvode i dobar kvalitet.

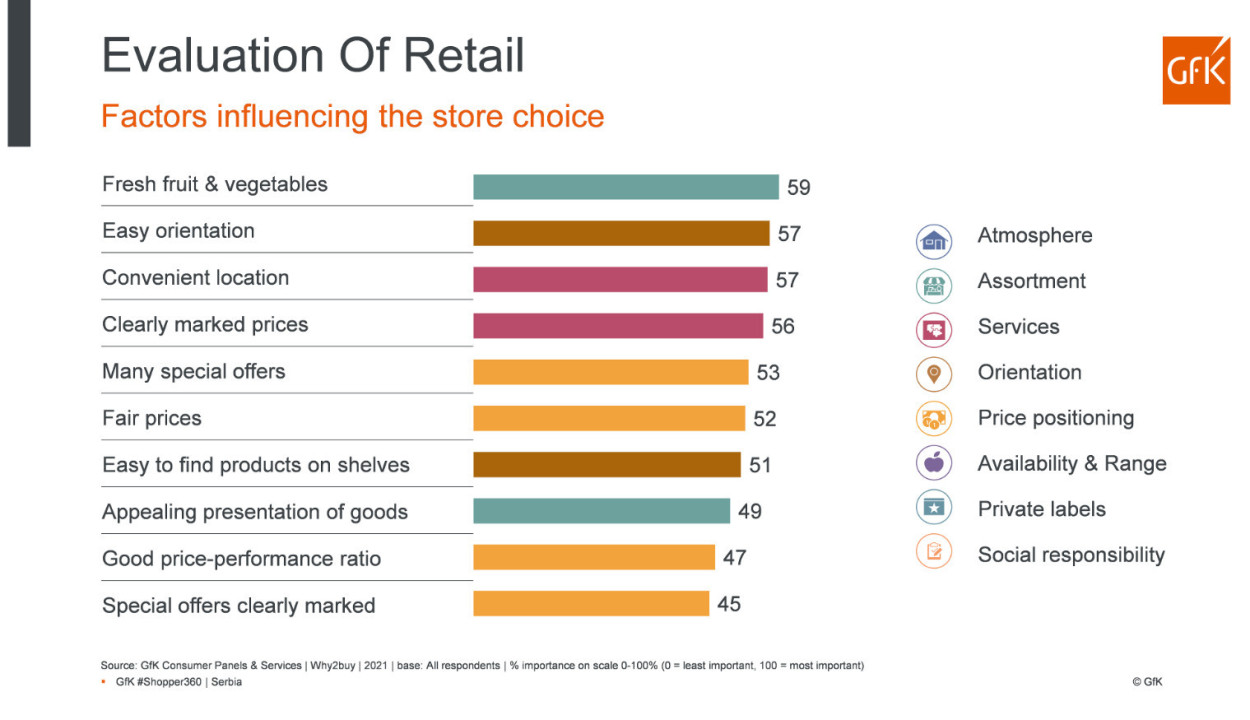

Promena kriterijuma za izbor radnje

I pored toga što GfK prati kupovno ponašanje domaćinstava, s vremena na vreme se obraćamo domaćinstvima sa različitim pitanjima, kako bismo ispratili šta se to menja u njihovom odnosu prema trgovinskim lancima i načinu kupovine uopšte. Marta 2021. je sprovedena studija Shopper 360 gde smo jasno mogli da vidimo šta je to drugačije u odnosu na prethodne godine. Korona kriza je imala uticaj i na način odabira radnje u kojoj se obavljaju kupovine. Godinama unazad su blizina radnje, dobra snabdevenost i cenovni elementi bili glavni razlozi zašto baš kupujemo u jednoj, a ne u nekoj drugoj radnji. Sad su ponuda svežeg voća i povrća, jednostavnost snalaženja u radnji, pa tek onda lokacija najvažniji elementi na osnovu kojih se opredeljujemo gde ćemo kupovati.

Privući pažnju potrošača

Setimo se da su kupci ranije bili prilično „osetljivi“ na takozvani „instore experience“ odnosno čitav doživljaj samom radnjom, njenim unutrašnjim uređenjem, načinom izlaganja robe (posebno voća i povrća), osvetljenjem, muzikom. To su bili elementi koji su činili da se kupac poistoveti sa mestom kupovine, da radnju doživi kao svoju radnju. Reklo bi se da su sada svi ti emotivni elementi zamenjeni onim racionalnim – da se lako orijentišem kako bih brzo obavio/la kupovinu, bez mnogo zadržavanja i naravno, da nađem sve što mi treba na jednom mestu. Umesto neposredne komunikacije sa osobljem radnje, ili možda drugim kupcem o iskustvima o proizvodu ili pak novom receptu, proizvodi će morati jasno da komuniciraju sa kupcima sa polica, iz frižidera. Oznake o cenama, promocijama, naglasku na važnim aspektima proizvoda će biti veoma značajne i uticaće na brže, lakše i jednostavnije obavljanje kupovine. Možda to bude novi izazov za maloprodavce i proizvođače. Osmisliti nešto novo kako bi privukli pažnju kupaca.

Da maske ne budu deo standardne ponude

Možda smo svi mi u ovo vreme prošle godine čvrsto verovali da ćemo skinuti maske sa lica i nastaviti ponovo da živimo život kako smo navikli ranije.

U prodavnicama na kasama, maske su već neko vreme deo standardne, uobičajene ponude, zajedno sa čokoladicama, žvakama, bananicom i PEZ bombonama. Čak nam nije ni čudno što su tu, navikli smo se na tu novu stvarnost. Dugo već nismo videli nasmejanu prodavačicu koja nam uz osmeh poželi „dobro jutro“, jer i ona mora da nosi masku. Svi zajedno imamo istu želju – da uđemo u omiljenu radnju, da nam neko nasmejan poželi dobar dan, da kupimo ono po šta smo došli i shvatimo da pored kase više nema maski.

| O istraživanju GfK Panel domaćinstava je standardizovano istraživanje koje u Adria regionu neprekidno traje duži niz godina (u Hrvatskoj od 2000. godine, u Srbiji od novembra 2002. a u BiH u periodu 2004-2012). U centru pažnje je merenje potrošnje oko 130 proizvodnih kategorija na reprezentativnom uzorku domaćinstava. Podaci se prikupljaju uz pomoć pametnog telefona i SmartScan mobilne aplikacije. Ova metodologija meri potrošnju robe široke potrošnje koja se konzumira u samom domaćinstvu i pokriva kupovinu u svim kanalima distribucije. Proizvodi koji se potroše van domaćinstva nisu predmet ovog istraživanja. |

| O GfK GfK je pouzdan izvor najznačajnijih informacija o tržištu i potrošačima, koji omogućavaju našim klijentima da donesu sveobuhvatnije odluke. Više od 10.000 eksperata u marketinškim istraživanjima kombinuje svoju strast sa 80 godina GfK iskustva u proučavanju podataka. Ovo omogućava GfK da poveže ključna globalna saznanja sa lokalnim specifičnostima u više od 100 zemalja. Koristeći inovativne tehnologije i naučni pristup, GfK pretvara obimne podatke u suštinske podatke, čime omogućava svojim klijentima da unaprede konkurentnost i obogate iskustva i izbor potrošača. |