U odnosu na trajna dobra, FMCG tržište prilično zaostaje u razvoju omnichannel poslovnih modela

Autor: Mladen Kožić, GfK

Omnichannel je samo jedan od pet poslovnih modela e-comma u FMCG-u (tu su još i Pure Online Supermarkets, Quick Commerce, Aggregators i Category Specialists). Kada promatramo hrvatsko FMCG tržište, sve je više trgovaca koji integriraju omnichannel model, no istovremeno neki od najbrže rastućih trgovaca i dalje uspješno operiraju u okvirima brick-and-mortar modela.

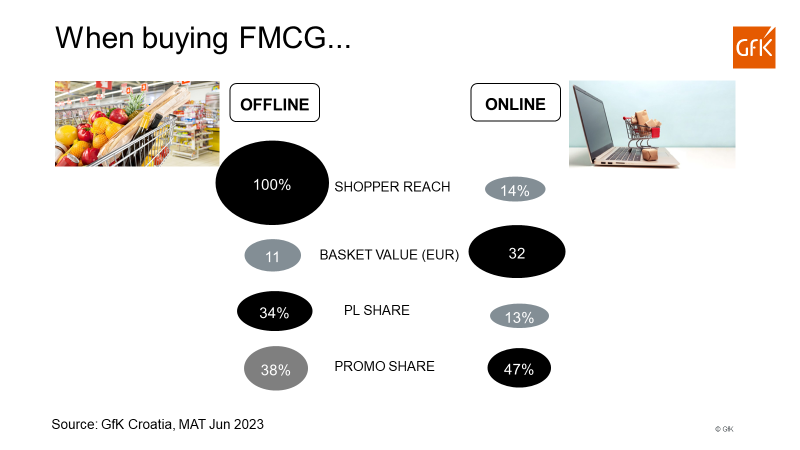

Prema projekcijama GfK, e-comm će globalno 2024. godine držati 10,4% vrijednosti FMCG tržišta. U Hrvatskoj smo već nekoliko godina na 1%, unatoč ozbiljnom rastu penetracije. Dok je penetracija e-comma na FMCG tržištu u Austriji, Češkoj, Njemačkoj dvostruko veća u odnosu na Hrvatsku, u Italiji je tri puta veća, a u Nizozemskoj čak četiri puta veća. Svaki sedmi kupac u Hrvatskoj kupuje brzopotrošna dobra u e-comm kanalima, pri čemu je njegova potrošnja po kupovini trostruko veća u odnosu na brick-and-mortar, udio PL-a u košarici je značajno ispod tržišnog prosjeka, a promo pritisak iznosi natprosječnih 47%.

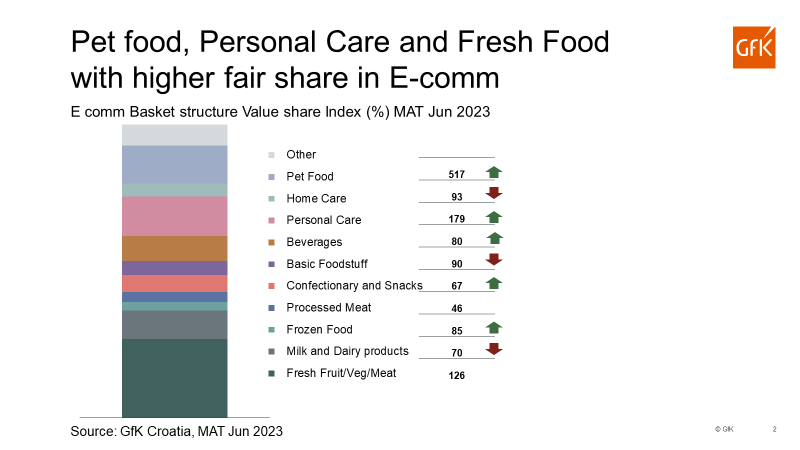

I naša se potražnja razlikuje ovisno o tome kupujemo li na prodajnom mjestu ili surfajući. U online košarici najveći fair share drži kategorija hrane za kućne ljubimce, čiji je vrijednosni udio čak 5 puta veći u odnosu na offline košaricu. Slijedi osobna njega koja je dvostruko zastupljenija u online košarici. Najveći pad udjela u online košarici primjetan je u kategoriji kućne kemije, dok je najveći rast u kategoriji slatkih i slanih grickalica. Najveći rast broja kupaca u online formatu bilježimo u kategoriji pića.

Ako usporedimo Hrvatsku sa susjednim tržištima, u Austriji su pića, osobna njega i pet food destinacijske kategorije u onlineu, u Mađarskoj pića, kućna kemija, osobna njega i pet food, a u Poljskoj kućna kemija, osobna njega i pet food.

Kada targetiramo online ili multichannel kupce FMCG-a, važno je razumjeti njihov profil. Zanimljivo je kako kupci iz Zagreba i zagrebačke regije kreiraju polovinu ukupne vrijednosti FMCG-a prodanog u online formatu. Uz Zagreb važan je doprinos kupaca u Istri i Sjevernojadranskoj regiji, dok je najmanji doprinos kupaca u Slavoniji.

Već je poznato da i dob igra ključnu ulogu, pa tako kupci do 44 godine, iako čine trećinu svih kupaca u Hrvatskoj, stvaraju čak polovinu ukupne vrijednosti u onlineu.

Kada razmišljamo o njihovim prehrambenim navikama, natprosječno su prisutni u segmentima “Quick&Healthy” i “Instant Eater”. Ova dva segmenta odgovorna su za 1/3 ukupnog FMCG-a, te za ½ FMCG-a u onlineu.

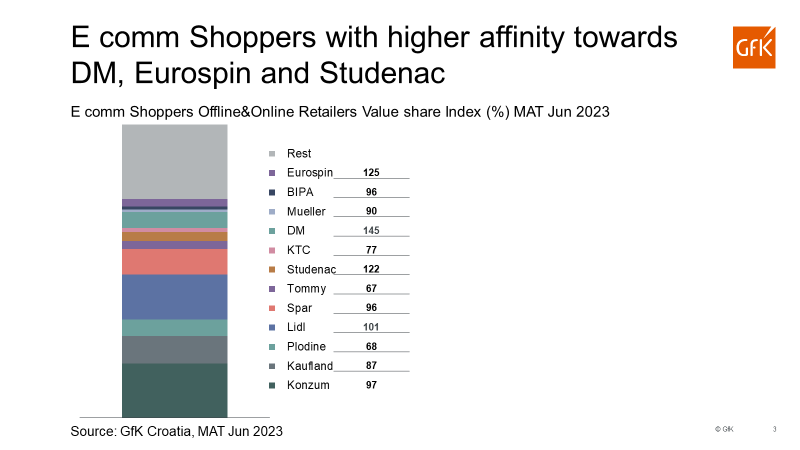

Kada razmišljamo o njihovim kupovnim misijama i destinacijskim trgovcima, važno je znati da su njihovi novčanici natprosječno lojalni DM-u, Eurospinu i Studencu, ali i činjenicu kako su skloniji kupovini na promocijama u odnosu na prosječnog hrvatskog kupca.