Kada raščlanimo FMCG na košarice, u hrani i piću je stabilan, u osobnoj njezi pada, a u kućnoj kemiji raste.

Autor: Mladen Kožić, GfK CPS

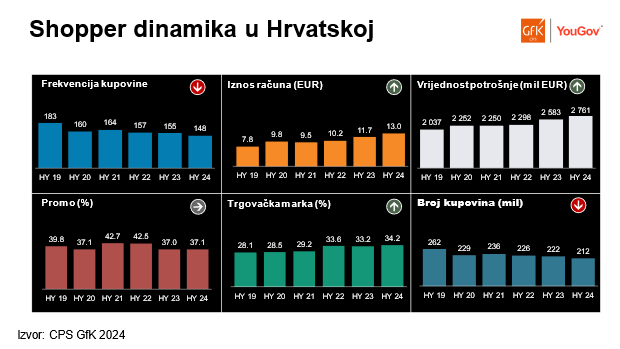

U prvih 6 mjeseci 2024. na namirnice trošimo 7% više u odnosu na isto razdoblje 2023. u kojem smo već povećali potrošnju za 12% u odnosu na 2022. Ako za usporedbu uzmemo 2019. kao godinu prije pandemijske i inflacijske krize, u prvih 6 mjeseci ove godine na namirnice trošimo 36% više.

Ipak, učestalost kupovine dosegla je najnižu razinu u posljednjih deset godina, ali nam je iznos računa 12% veći u odnosu na prvu polovicu 2023. te iznosi 13 eura.

Za usporedbu, učestalost kupovine raste u Austriji, Češkoj, Poljskoj, Srbiji, Slovačkoj, Njemačkoj, Belgiji i Italiji, a osim u Hrvatskoj, pada i u Bugarskoj, Mađarskoj, Rumunjskoj, Danskoj, Nizozemskoj i Švedskoj. Iznos računa raste na svim tržištima osim u Češkoj, Danskoj i Italiji.

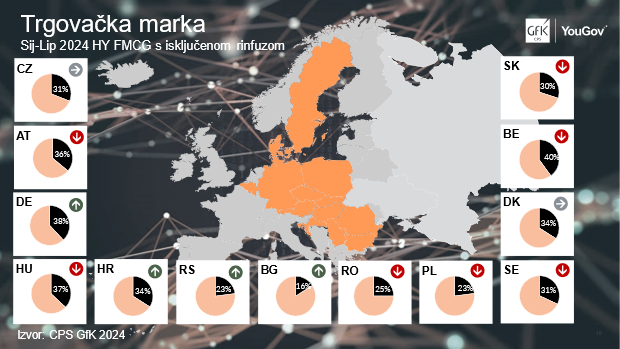

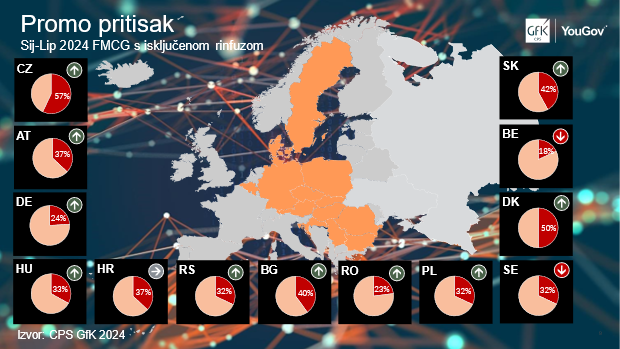

Percipirani promo pritisak stabilan je na 37%, a najviši je bio u 2021. kada se kretao oko 43%. Trgovačka je marka na rekordnom udjelu od 34%.

Udjelom TM-a Hrvatska slična Austriji i Danskoj

U komparativnoj analizi hrvatskog i susjednih tržišta primjetan je rast udjela trgovačke marke u Bugarskoj, Češkoj, Srbiji, Njemačkoj i Italiji. S druge strane, udjeli se smanjuju u Austriji, Mađarskoj, Poljskoj, Rumunjskoj, Slovačkoj, Belgiji i Švedskoj.

Kada gledamo hrvatsko tržište po formatima, vidljivo je kako su za rast udjela TM-a zaslužni hipermarketi i supermarketi. U diskontima i malim trgovinama udio TM-a stagnira, a u drogerijama se smanjuje.

Najveći rast TM-a primjetan je u košarici hrane, nešto je manje izražen u košaricama osobne njege i kućne kemije, dok u piću stagnira.

Kategorije s najvećim udjelom TM-a u Hrvatskoj su interdentali, smrznuto voće i tofu.

PROMO u Hrvatskoj stabilan

Promo pritisak raste na svim analiziranim tržištima, osim u Belgiji i Švedskoj, dok u Hrvatskoj stagnira.

Njegov je razvoj na razini formata u Hrvatskoj različit; u hipermarketima i supermarketima se dodatno smanjio, u diskontima i malim trgovinama povećao, dok je u drogerijama stabilan.

Kada raščlanimo FMCG na košarice, u hrani i piću je stabilan, u osobnoj njezi pada, a u kućnoj kemiji raste.

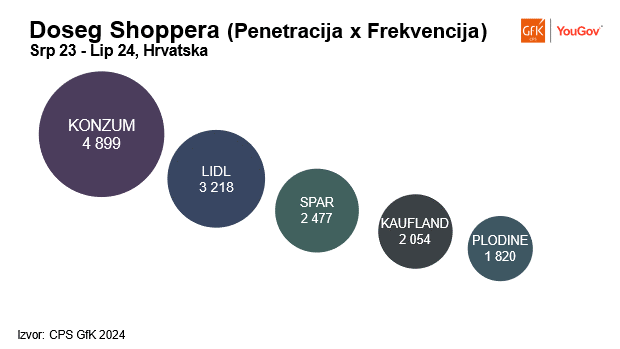

Konzum s najvećim dosegom shoppera

Specijalizirane trgovine gube udio ne samo u Hrvatskoj nego i u Mađarskoj, Poljskoj, Rumunjskoj, Srbiji, Belgiji, Italiji, Danskoj i Nizozemskoj. Drogerije povećavaju udio na svim tržištima, osim u Njemačkoj i Danskoj. Diskonti povećavaju udjele svagdje, osim u Češkoj, Slovačkoj, Belgiji i Nizozemskoj.

Supermarketi udjelom rastu u Bugarskoj, Češkoj, Hrvatskoj, Poljskoj, Srbiji, Slovačkoj, Belgiji, Danskoj, Italiji i Nizozemskoj. Hipermarketi rastu u Austriji, Hrvatskoj, Njemačkoj i Danskoj, a gube u Češkoj, Mađarskoj, Poljskoj, Rumunjskoj, Srbiji, Belgiji, Italiji i Švedskoj.

Doseg shoppera indikator je uspješnosti jer kombinira penetraciju trgovca s učestalošću kupovine u njegovim trgovinama. U razdoblju MAT Lipanj 2024 Konzum ima dvostruko veći doseg shoppera u odnosu na Spar, a Lidl gotovo dvostruko veći od Plodina. U rastu penetracije impresivan je Studenac koji je povećao broj konvertiranih kućanstava sa 607.144 na 758.228. Prvak u penetraciji ostaje Konzum u kojem kupuje 94% kućanstava, iako se Lidl približio na 92%.

Raste važnost svježih kategorija i programa vjernosti

Kada analiziramo pokretače izbora trgovine, na prva tri mjesta su svježe voće i povrće, lokacija te orijentacija u trgovini. Pokretači s najvećim rastom u posljednjih godinu dana su svježe meso, svježi pekarski prozvodi te programi vjernosti. Lidl je i dalje prvi preferirani trgovac, a slijede ga Kaufland i Konzum. Lidl, Kaufland i Interspar drže prva 3 mjesta u zadovoljstvu svježim voćem i povrćem. Orijentaciju u trgovini najbolje je riješio Konzum, kako u velikom tako i malom formatu. Kaufland ima najbolje ocijenjene zaposlenike, Lidl ima najbolje ocijenjene promocije, a Interspar je prvi u ponudi BIO asortimana.

Izvor podataka: GfK Hrvatska

Podaci GfK Panela kućanstava prikupljaju se na nacionalno reprezentativnom uzorku 1500 kućanstava na nivou cijele Hrvatske. Podaci se odnose na kupovine za kućanstvo i prikupljaju se kontinuirano, putem GfK SmartScan aplikacije. Analize u tekstu uključuju razdoblje Sij-Lip 2024 ili Srp23-Lip24.