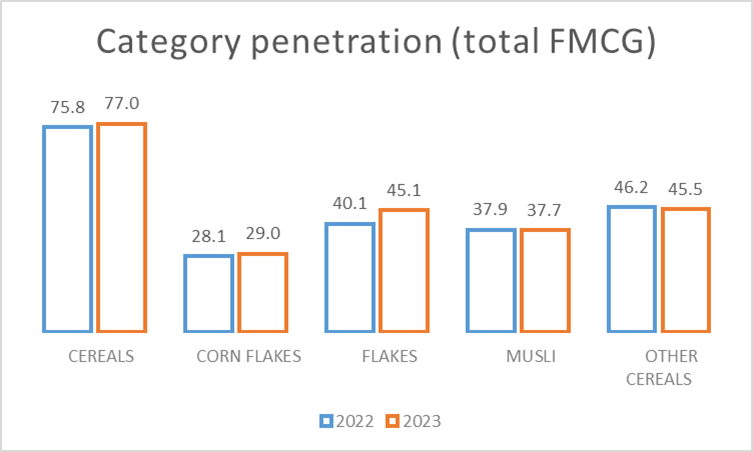

Pogledamo li kako se kategorija kreće u odnosu na 2022. godinu, uočavamo porast penetracije za sve podgrupe žitarica

Izvor: GfK Consumer Panel & Services

Autorica: Ana Popovac

Istraživanje prehrambenih navika provedeno u Hrvatskoj potkraj 2021. godine pokazuje kako su žitarice dio doručka za manji dio odraslih sudionika od ostalih, tradicionalno kontinentalnih jela poput sendviča, jogurta i jaja.

No, pogledamo li penetraciju kategorije u razdoblju MAT Travanj 2023., ona je na visokih 77% te je porasla u odnosu na 2022. godinu. Može se pretpostaviti da je ovo kategorija koju visok udio hrvatskih kućanstava kupuje primarno za prehranu djece, a u manjoj mjeri za vlastitu. Tome pridonosi i podatak kako je upravo kategorija Other cereals, koja ovdje podrazumijeva većinom čokoladne loptice i pahuljice, prisutna u najvećem broju kućanstava.

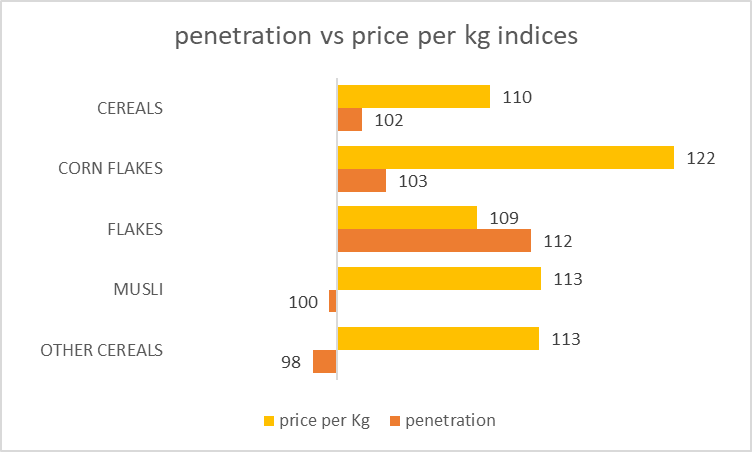

Pogledamo li kako se kategorija kreće u odnosu na 2022. godinu, uočavamo porast penetracije za sve podgrupe žitarica, osim upravo Other cereals grupe. Jedan od uzroka svakako je moguće pronaći i u indeksu porasta cijena potkategorija. Pogledamo li, naime, kako su se kretale cijene po kilogramu, uočavamo najveći porast cijena za potkategoriju Corn-flakes (visokih 122), koju slijede Müsli i Other cereals s indeksima od 113 svaki. Ovakav indeks promjene prosječne cijene kod ovih je potkategorija djelomičnim uzrokom pada penetracije. Druge uzroke možemo svakako potražiti u podacima o promjenama ponašanja shoppera uslijed povećanja cijena na FMCG tržištu, gdje je visokih 46% hrvatskih shoppera izjavilo kako ih brine daljnji porast cijena te da će on utjecati na njihovo kupovno ponašanje u kategoriji proizvoda za svakodnevnu potrošnju, a 12% precizira kako će se to odraziti i na njihovu kupovinu osnovnih namirnica.

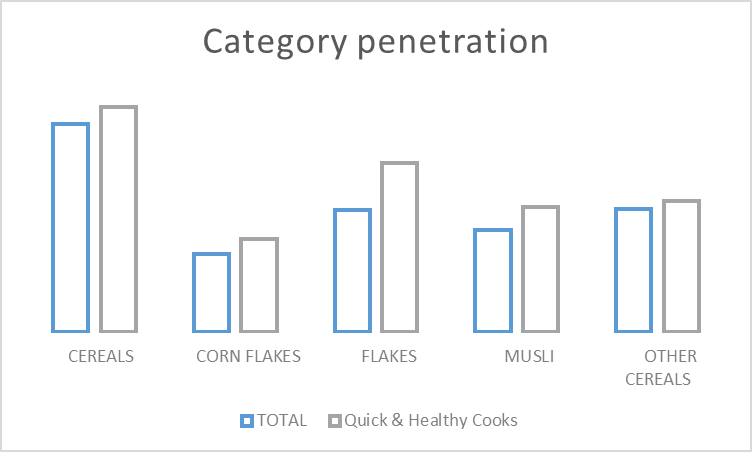

No, kako nismo svi jednaki, takve nisu ni naše prehrambene navike. Postoje segmenti hrvatskih shoppera koji su brzim i zdravim rješenjima skloniji od ostalih. Pogledamo li podatke o penetraciji kategorije žitarica i njenih podgrupa za segment „Quick & Healthy Cooks“ uočavamo kako je u tom segmentu shoppera penetracija krovne kategorije i svih njenih podgrupa znatno viša od prosjeka tržišta, s najvećom razlikom u podgrupi flakes. Tražite li target grupu za svoj proizvod unutar kategorije žitarica, ovo je svakako jedan od mogućih smjerova.

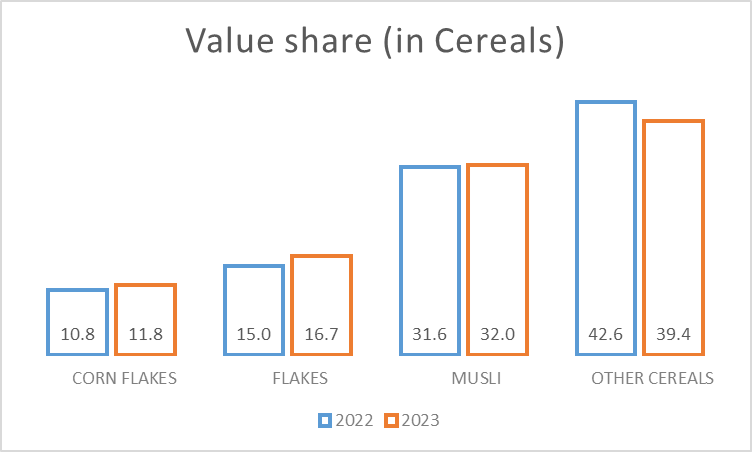

Zanimljivo je i kako je podgrupa Other cereals, iako s najvećim vrijednosnim udjelom unutar žitarica, zabilježila pad na ovoj mjeri u odnosu na godinu ranije. Čini se da je porast prosječne cijene po kilogramu sa 4.60 na 5.19€ (čime ova potkategorija drži najvišu prosječnu cijenu po kilogramu unutar kategorije žitarica) ipak suviše značajan za prosječnog hrvatskog shoppera, te je ovu potkategoriju kupovao znatno manji broj shoppera, znatno rjeđe i u znatno manjim količinama.